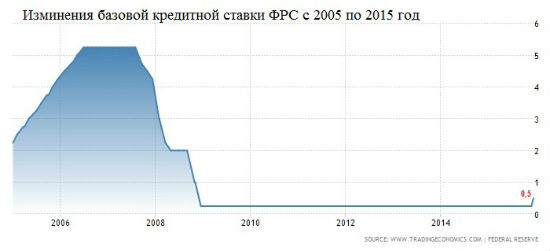

Повышение базовой ставки, которое оттягивалось на протяжении нескольких последних лет, свидетельствует о практически полном «выздоровлении» американской экономики после мирового финансового кризиса. Именно кризис послужил стимулом к снижению ставки, которая в период с 2006 по 2007 год находилась на отметках выше 5%. Хотя сегодня далеко не все элементы экономики США выглядят столь же внушительными, как десятилетие назад, низкая безработица, хороший темп роста ВВП и малый дефицит бюджета страны кажется привлекательным для многих местных и иностранных инвесторов.

Базовая кредитная ставка – один из важнейших макроэкономических индикаторов любой национальной экономики и главный инструмент любого Центробанка. От ставки зависит средний показатель всех кредитных предложений коммерческих банков в той или иной стране. Чем выше ставка, тем более высокий уровень доверия проявляется к валюте соответствующей страны (ставка – как гарант хороших выплат по кредитам), но тем выше оказываются проценты займа. К примеру, при базовой ставке в 2% вполне нормальными стоит считать среднесрочные кредиты под 4-5%.

Прогнозы для доллара

|

Учитывая небывалое снижение цен на нефть, укрепление доллара не станет столь мощным, как это ожидалось в преддверии увеличения базовой ставки. Сразу после решения ФРС курс доллара не продемонстрировал крутого взлета ни к валютам развитых, ни развивающихся стран, однако рост пришелся на оба этих сегмента. По мнению экспертной группы Capital Economics, при нынешних реалиях мирового рынка валют и ценных бумаг (в том числе нефтяных фьючерсов) доллар не достигнет паритета к евро до февраля-марта 2016 года. Для денежных единиц развивающихся стран, наоборот, ожидается не самый лучший период, поскольку инвесторы и частные лица уже нацелились на сбережения в долларах и бондах США и ЕС.

Обобщенный прогноз для пары RUB/USD исчисляется 76-79 рублями к концу этого года, и 74-76 рублями в январе 2016 года.